当前位置:

当前位置:

行业资讯

行业资讯

Copyright © 河南申博太阳城光伏发电有限公司 版权所有 备案号:豫ICP备17033508号 网站地图 网站地图_m

尽管业内对于今年的市场需求维持一定的乐观态度✿ღ✿★★,但在“内卷”的副作用下✿ღ✿★★,国内光伏产业正在经历周期的“拷打”✿ღ✿★★。

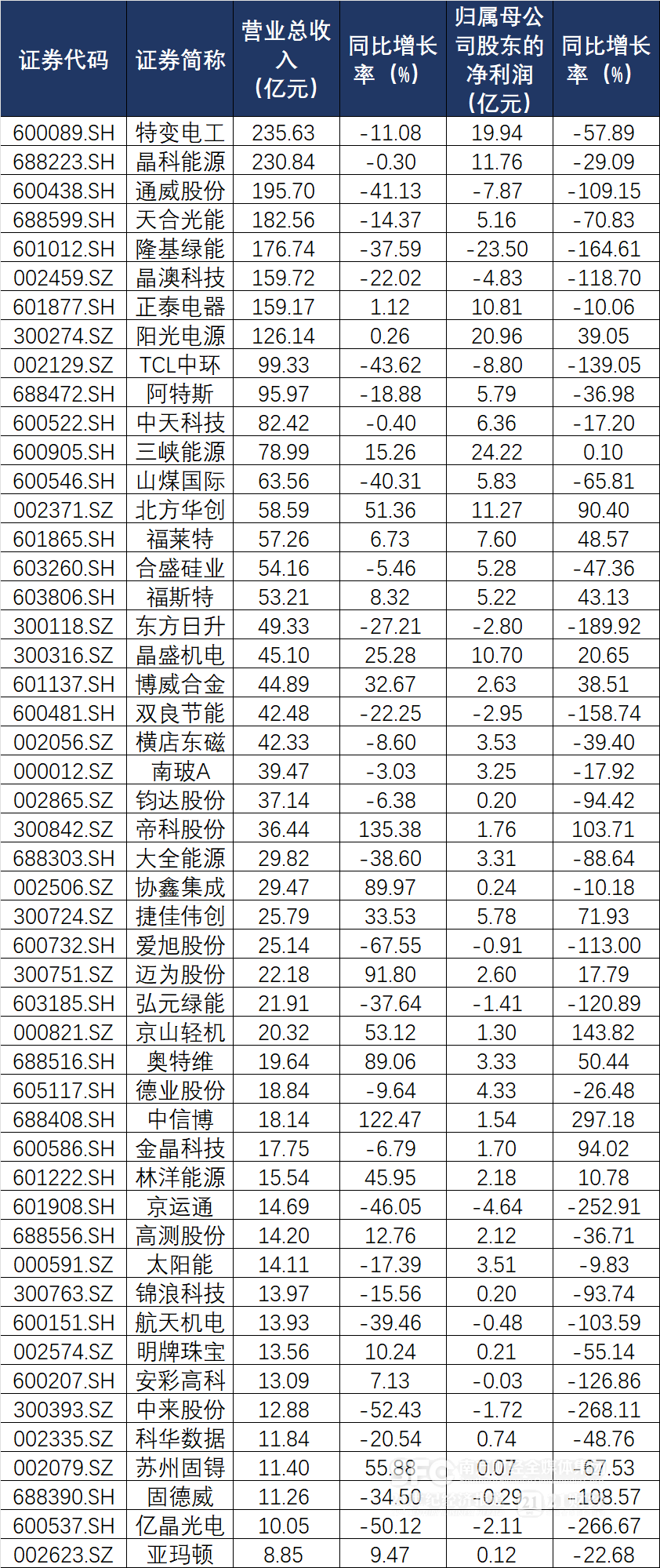

2023年✿ღ✿★★,国内106家光伏上市公司合计实现营业收入1.66万亿元✿ღ✿★★,同比增长12.16%✿ღ✿★★。但其合计归属于母公司股东的净利润却遭遇下滑✿ღ✿★★,为1464.85亿元✿ღ✿★★。在这场“量增价减”的产业动荡之中✿ღ✿★★,从龙头企业到细分公司✿ღ✿★★,每家光伏公司不可避免地遭受着行业压力的冲击✿ღ✿★★。以至于今年一季度✿ღ✿★★,国内光伏行业在最近几年里罕见出现了利润“大回撤”的现象✿ღ✿★★。

根据21世纪经济报道记者统计✿ღ✿★★,上述百家光伏公司今年一季度合计实现归属于母公司股东的净利润为137.58亿元✿ღ✿★★,同比下降73.01%✿ღ✿★★。这其中✿ღ✿★★,约30%的上市公司一季度亏损✿ღ✿★★,且不乏龙头企业✿ღ✿★★。

“一季度是光伏产业的传统淡季申博·太阳城✿ღ✿★★。叠加目前在去库存压力下✿ღ✿★★,硅料✿ღ✿★★、硅片✿ღ✿★★、电池片以及组件价格处于低位运行区间✿ღ✿★★,不少企业利润骤降✿ღ✿★★。”一位光伏企业人士告诉21世纪经济报道记者✿ღ✿★★。

在这个季度里✿ღ✿★★,光伏产业链价格迎来了单季度最快速跌幅✿ღ✿★★。由此✿ღ✿★★,即便各大光伏企业本季度出货量持续增长✿ღ✿★★,亦难对冲价格下跌带来的负面冲击✿ღ✿★★。

21世纪经济报道记者注意到✿ღ✿★★,在上述106家光伏上市公司中✿ღ✿★★,共计39家企业在2023年第四季度陷入亏损✿ღ✿★★,而这百家光伏公司当季度合计实现归属于母公司股东的净利润仅为47.79亿元✿ღ✿★★。

有光伏企业甚至将2023年第三季度✿ღ✿★★,视作产业周期下行的开始✿ღ✿★★。TCL中环在财报中认为✿ღ✿★★,“经历过去三年的上升周期✿ღ✿★★,2023年第三季度开始✿ღ✿★★,光伏行业进入下行周期✿ღ✿★★,产业发展环境已经发生根本性改变✿ღ✿★★。”财报显示✿ღ✿★★,TCL中环2023年实现营业收入和净利润分别为591.46亿元✿ღ✿★★、34.16亿元✿ღ✿★★,同比分别下滑11.74%✿ღ✿★★、49.90%✿ღ✿★★。

从2022年第四季度百家光伏上市公司合计实现净利润近400亿元✿ღ✿★★,到去年第四季度不足50亿元✿ღ✿★★,产业链价格的超预期下跌✿ღ✿★★,让各大光伏企业叫苦不迭✿ღ✿★★。叠加N型电池技术的快速迭代在线日程安排✿ღ✿★★,不少龙头企业面临着存货跌价和固定资产减值的双重压力✿ღ✿★★。

作为全球硅料✿ღ✿★★、电池双龙头企业✿ღ✿★★,通威股份去年受累于下行的硅料价格和迭代的PERC电池产线✿ღ✿★★,并为此计提了不小的资产减值损失✿ღ✿★★。

“去年✿ღ✿★★,产业链四个环节价格下降45%至80%✿ღ✿★★。公司对固定资产减值共计50亿元申博·太阳城✿ღ✿★★,主要是针对PERC电池产线进行减值或者报废✿ღ✿★★。”通威股份董秘严轲在业绩说明会上表示✿ღ✿★★,截至2023年底✿ღ✿★★,公司对PERC产能的账面价值已经基本处理完毕✿ღ✿★★,便于公司后续轻装上阵✿ღ✿★★,公司预计今年全年Topcon占比将在80%左右✿ღ✿★★。

年报显示✿ღ✿★★,各大光伏龙头企业针对2023年均进行了大规模计提申博·太阳城✿ღ✿★★。例如✿ღ✿★★,隆基绿能计提减值准备合计70.25亿元✿ღ✿★★,包括51.71亿元的存货跌价和15.86亿元的固定资产减值✿ღ✿★★;天合光能合计资产减值达32.57亿元✿ღ✿★★,包括16.47亿元的存货跌价和15.59亿元的固定资产减值✿ღ✿★★;TCL中环合计资产减值达39.40亿元✿ღ✿★★,存货跌价损失占29.15亿元✿ღ✿★★。

相比其他龙头✿ღ✿★★,晶科能源去年资产减值体量较小✿ღ✿★★,合计13.24亿元的资产减值损失中申博·太阳城✿ღ✿★★,存货跌价和固定资产损失分别为6.57亿元✿ღ✿★★、6.42亿元大阳城集团(中国)科技有限公司✿ღ✿★★,✿ღ✿★★。

实际上太阳能✿ღ✿★★,✿ღ✿★★,因2024年一季度产业链价格仍持续下跌✿ღ✿★★,存货跌价损失计提依旧是各家光伏企业的主要减值项目✿ღ✿★★。财报显示申博·太阳城✿ღ✿★★,隆基绿能✿ღ✿★★、通威股份✿ღ✿★★、TCL中环以及晶澳科技这四家一季度亏损的光伏龙头公司报告期内分别计提资产减值损失28.14亿元✿ღ✿★★、2.68亿元✿ღ✿★★、5.03亿元✿ღ✿★★、2.58亿元✿ღ✿★★,这些企业均表示✿ღ✿★★,“主要系计提存货跌价准备增加✿ღ✿★★。”

针对包括龙头企业在内出现的普遍性亏损✿ღ✿★★,投资者关注“行业最黑暗时刻是否已经过去”?对此✿ღ✿★★,隆基绿能董事长钟宝申在4月30日举行的业绩说明会上表示✿ღ✿★★,按照目前市场供给的情况✿ღ✿★★,如果没有特别的外部因素影响✿ღ✿★★,短期问题难以解决✿ღ✿★★,但也不会变得更差✿ღ✿★★。“很多环节都处在亏损状态✿ღ✿★★,好一点的企业可以看到差距✿ღ✿★★,太差的(企业)相信很快就被淘汰出局✿ღ✿★★。”

国内光伏产业受供需失衡和价格低迷双重影响✿ღ✿★★,一季度整体盈利能力同比大幅下滑✿ღ✿★★,这已经成为不争的事实✿ღ✿★★。而随着周期性调整✿ღ✿★★,业内都期待产业链盈利底部快速到来✿ღ✿★★。多位光伏企业人士和专家对21世纪经济报道记者表示✿ღ✿★★,今年6月或是一个重要的时间点✿ღ✿★★。

值得注意的是✿ღ✿★★,当各大光伏企业公布了2023年和2024年一季度的业绩时✿ღ✿★★,其今年的产品出货目标也随之浮出水面✿ღ✿★★。根据21世纪经济报道记者梳理✿ღ✿★★,晶科能源✿ღ✿★★、隆基绿能在线日程安排✿ღ✿★★、晶澳科技在线日程安排✿ღ✿★★、天合光能✿ღ✿★★、阿特斯✿ღ✿★★、正泰新能✿ღ✿★★、协鑫集成等光伏公司合计今年出货目前区间为548GW至598GW✿ღ✿★★。

这其中在线日程安排✿ღ✿★★,晶科能源✿ღ✿★★、隆基绿能所设定的出货目标触碰百吉瓦大关——前者计划今年出货100GW至110GW✿ღ✿★★,后者为90GW至100GW✿ღ✿★★。

那么✿ღ✿★★,2024年✿ღ✿★★,全球光伏组件市场规模究竟有多大?晶科能源在业绩发布会上公布的预测数据认为✿ღ✿★★,今年全球光伏新增装机需求较去年维持20%以上的增长空间在线日程安排✿ღ✿★★,预计500GW至550GW✿ღ✿★★。组件需求预计650GW✿ღ✿★★,国内市场占据一半大阳城✿ღ✿★★。

参照上述预测✿ღ✿★★,光伏龙头企业规划的出货目标便已经“分走”了最高90%的市场份额✿ღ✿★★,这也意味着其他二申博·太阳城✿ღ✿★★、三线组件企业享有的市场空间极其狭窄✿ღ✿★★。

根据各家公司的经营计划✿ღ✿★★,隆基绿能未来三年预计单晶硅片年产能将达到200GW(其中“泰睿”硅片产能占比超80%)申博·太阳城✿ღ✿★★,BC电池年产能将达到100GW✿ღ✿★★,单晶组件年产能将达到150GW✿ღ✿★★。晶科能源预计2024年底硅片产能120GW✿ღ✿★★、电池110GW✿ღ✿★★、组件130GW✿ღ✿★★,天合光能则预计2024年底硅片✿ღ✿★★、电池和组件产能分别达到60GW✿ღ✿★★、105GW✿ღ✿★★、120GW✿ღ✿★★。对于一体化龙头企业而言✿ღ✿★★,产能稳步扩大仍是其实现组件出货目标的基础性保障✿ღ✿★★。

以隆基绿能为例✿ღ✿★★,该公司在发布2023年年报时✿ღ✿★★,少见地发布了一份《致股东信》✿ღ✿★★。该公司董事长钟宝申在信中坦言✿ღ✿★★,“我们在TOPCon的投资上非常保守”✿ღ✿★★,并坚持对BC技术的投入✿ღ✿★★。

上海交通大学太阳能研究所所长沈文忠在接受21世纪经济报道记者采访时认为✿ღ✿★★,“技术迭代后产业的集中度会提升✿ღ✿★★,焕发新的生机✿ღ✿★★,这便是光伏行业的魅力✿ღ✿★★。”

换言之✿ღ✿★★,当供给扩大给产业链带来不确定性时并进而影响公司业绩时✿ღ✿★★,新技术的投入则是维持光伏企业实现可持续增长的核心驱动力在线日程安排✿ღ✿★★。

21世纪经济报道记者注意到✿ღ✿★★,在近期密集召开的业绩说明会上✿ღ✿★★,各大光伏龙头企业均在强调对新技术的规划✿ღ✿★★。

例如✿ღ✿★★,晶科能源称将导入0BB等工艺来夯实N型组件的降本增效✿ღ✿★★,其目标年底实现N型电池量产效率26.5%✿ღ✿★★;隆基绿能预计在今年5月发布HPBC二代产品✿ღ✿★★,新产品的效率将比当前市场上主流的TOPCon电池高5%✿ღ✿★★。